Vergleichen Sie hier die besten Festgeld-Anbieter:

Die besten 6 deutschen Festgeld-Banken

(höchste Zinsen und 2-fache Einlagensicherung)

PEAC Bank Festgeld | AAreal Bank | Bank of Scotland | |

| Zinssatz 6 Monate | 2,00% | – | 2,15% |

| Zinssatz 12 Monate | 2,25% | 2,00% | 2,05% |

| Zinssatz 24 Monate | 2,10% | 2,25% | 2,05% |

| Zinssatz 36 Monate | 2,10% | 2,30% | – |

| Mindesteinlage | 5.000 Euro | 1.000 Euro | 100 € |

| Maximaleinlage | 100.000 Euro | 100.000 Euro | 500.000 € |

| Staatliche deutsche Einlagensicherung | Ja | Ja | Ja |

| Freiwillige deutsche Einlagensicherung | Ja | Ja | Ja |

| Kontoeröffnung | Zur Kontoeröffnung | Zur Kontoeröffnung | Zur Kontoeröffnung |

| Creditplus Bank Festgeld | Münchener Hypothekenbank | OLB Bank | |

| Zinssatz 6 Monate | 2,05% | 2,05 % | 2,10% |

| Zinssatz 12 Monate | 2,00% | 2,05 % | 2,10% |

| Zinssatz 24 Monate | 2,25% | – | 2,25% |

| Zinssatz 36 Monate | 2,30% | – | 2,20% |

| Mindesteinlage | 5.000 Euro | 2.000 Euro | 5.000 Euro |

| Maximaleinlage | 1.000.000 Euro | 200.000 Euro | 1.000.000 Euro |

| Staatliche deutsche Einlagensicherung | Ja | Ja | Ja |

| Freiwillige deutsche Einlagensicherung | Ja | Ja | Ja |

| Kontoeröffnung | Zur Kontoeröffnung | Zur Kontoeröffnung | Zur Kontoeröffnung |

Die besten 2 Festgeld-Anbieter insgesamt:

| Anbieter | Bank of Scotland Festgeld | Klarna Festgeld |

| Land | Deutschland | Schweden |

| Bonität Land | AAA | AAA |

| 6 Monate | 2,15% | 2,08% |

| 1 Jahr | 2,05 % | 2,59 % |

| 2 Jahre | 2,05% | 2,68 % |

| 3 Jahre | – | 2,74% |

| 4 Jahre | – | 2,67 % |

| 5 Jahre | – | – |

| Einlagensicherung | 100.000 Euro | 93.000 Euro |

| Mindesteinlage | 5.000 Euro | 500 Euro |

| Maximaleinlage | – | 85.000 Euro |

| Kontoeröffnung | Zur Kontoeröffnung | Zur Kontoeröffnung |

Vollständiger Festgeld-Vergleich mit 90 Anbietern:

AAreal Bank | 1 Jahr: 2,00 % 2 Jahre: 2,45% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 1.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

IKB-Festgeld | 3 Monate: 1,50% 6 Monate: 1,50% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Münchener Hypothekenbank | 1 Jahr: 2,10% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.000 Euro Maximaleinlage: 200.000 Euro | Zur Kontoeröffnung | |

Payray Bank Festgeld | 6 Monate: 0,70% 1 Jahr: 0,70 % 2 Jahre: 0,70% | Einlagensicherung: 100.000 Euro Land: Litauen |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 95.000 Euro | Zur Kontoeröffnung | |

ManoBank Festgeld | 1 Jahr: 2,50 % 2 Jahre: 2,00% | Einlagensicherung: 100.000 Euro Land: Litauen |

| Mindesteinlage: 20.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

FjordBank Festgeld | 1 Jahr: 2,56% 2 Jahre: 2,45% | Einlagensicherung: 100.000 Euro Land: Litauen |

| Mindesteinlage: 1.000 Euro Maximaleinlage: 95.000 Euro | Zur Kontoeröffnung | |

Cherry Bank Festgeld | 1 Jahr: 2,40% 2 Jahre: 2,40% 5 Jahre: 2,55% 8 Jahre: 2,55% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 20.000 EuroMaximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Banca Popolare Sant’Angelo | 1 Jahr: 0,50% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 25.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Saldo Bank Festgeld | 1 Jahr: 2,66% 2 Jahre: 2,75% | Einlagensicherung: 100.000 Euro Land: Litauen |

| Mindesteinlage: 20.000 Euro Maximaleinlage: 95.000 Euro | Zur Kontoeröffnung | |

| OLB Bank Festgeld | 1 Jahr: 1,80% 2 Jahre: 1,85% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 1.000.000 Euro | Zur Kontoeröffnung | |

Trentino-Südtirol A.G. | 1 Jahr: 2,10% 2 Jahre: 2,20% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Europe Arab Bank SA | 3 Monate: 2,15% 6 Monate:2,15% 1 Jahr: 1,85% | Einlagensicherung: 100.000 Euro Land: Frankreich |

| Mindesteinlage: 1.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Holm Bank Festgeld | 1 Jahr: 2,30% 2 Jahre: 2,40% | Einlagensicherung: 100.000 Euro Land: Estland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Coop Pank Festgeld | 6 Monate: 1,75% 1 Jahr: 2,46% | Einlagensicherung: 100.000 Euro Land: Estland |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Anadi Bank AG Festgeld | 3 Monate: 2,10% 6 Monate: 2,15% 12 Monate: 2,25% | Einlagensicherung: 100.000 Euro Land: Österreich |

| Mindesteinlage: 1.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Itaú BBA Europe S.A. | 1 Jahr: 2,50% | Einlagensicherung: 100.000 Euro Land: Portugal |

| Mindesteinlage: 100 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

VR-Bank Rottal-Inn eG | 1 Jahr: 1,76% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Calenberger Kreditverein | 1 Jahr: 1,90% 2 Jahre: 1,80% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 25.000 Euro Maximaleinlage: 100.00 Euro | Zur Kontoeröffnung | |

Oney Bank S.A. | 6 Monate: 1,79% 1 Jahr: 1,80% | Einlagensicherung: 100.000 Euro Land: Frankreich |

| Mindesteinlage: 15.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Rietumu Bank | 1 Jahr: 2,45% 2 Jahre: 2,45% | Einlagensicherung: 100.000 Euro Land: Lettland |

| Mindesteinlage: 20.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Volksbank Mittweida eG | 6 Monate: 1,95% 1 Jahr: 1,90% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 1.000.000 Euro | Zur Kontoeröffnung | |

| Südtiroler Sparkasse | 6 Monate: 2,12% 9 Monate: 2,12% 1 Jahr: 2,27% 2 Jahre: 2,02% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Credito Lombardo Veneto | 6 Monate: 2,00% 1 Jahr: 2,00% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 20.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

novobanco | 6 Monate: 1,70% 1 Jahr: 1,60% | Einlagensicherung: 100.000 Euro Land: Portugal |

| Mindesteinlage: 20.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Otto M. Schröder Bank AG | 1 Jahr: 2,10% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| Bremische Volksbank eG | 1 Jahr: 1,76% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 1.000.000 Euro | Zur Kontoeröffnung | |

| Raiffeisenbank Straubing eG | 6 Monate: 1,80% 1 Jahr: 1,60% 2 Jahre: 1,60% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 500.000 Euro | Zur Kontoeröffnung | |

Bankhaus Rautenschlein AG | 6 Monate: 2,00% 1 Jahr: 2,10% 2 Jahre: 2,00% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 250.000 Euro | Zur Kontoeröffnung | |

Banca Privata Leasing | 1 Jahr: 2,30% 2 Jahre: 2,30% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

mediserv Bank GmbH | 6 Monate: 2,05% 1 Jahr: 1,75% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 1.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Bison Bank | 1 Jahr: 2,00% 2 Jahre: 2,50% | Einlagensicherung: 100.000 Euro Land: Portugal |

| Mindesteinlage: 25.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Alisa Bank Festgeld | 1 Jahr: 1,15% 2 Jahre: 1,80% | Einlagensicherung: 100.000 Euro Land: Finnland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| Sparda-Bank Nürnberg eG | 1 Jahr: 1,50% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 500.000 Euro | Zur Kontoeröffnung | |

Grenke Bank | 1 Jahr: 0,00% 2 Jahre: 0,00% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 250.000 Euro | Zur Kontoeröffnung | |

Banca CF+ | 1 Jahr: 2,55% 2 Jahre: 2,45% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Addiko Bank | 1 Jahr: 1,48% 2 Jahre: 1,48% 3 Jahre: 1,48% 4 Jahre: 1,48% | Einlagensicherung: 100.000 Euro Land: Kroatien |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| Klarna Festgeld | 1 Jahr: 2,57% 2 Jahre: 2,52% | Einlagensicherung: 100.000 Euro Land: Schweden |

| Mindesteinlage: 500 Euro Maximaleinlage: 85.000 Euro | Zur Kontoeröffnung | |

| Bank of Scotland Festgeld | 6 Monate: 1,80% 1 Jahr: 1,75% 2 Jahre: 1,75% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 100 Euro Maximaleinlage: 500.000 Euro | Zur Kontoeröffnung | |

Solution Bank Festgeld | 1 Jahr: 2,41% 2 Jahre: 2,41% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 50.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

European Merchant Bank | 1 Jahr: 2,40% | Einlagensicherung: 100.000 Euro Land: Litauen |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Haitong Bank Festgeld | 1 Jahr: 2,66% 2 Jahre: 2,80% | Einlagensicherung: 100.000 Euro Land: Spanien |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Aegean Baltic Bank Festgeld | 1 Jahr: 1,90% 2 Jahre: 1,80% | Einlagensicherung: 100.000 Euro Land: Griechenland |

| Mindesteinlage: 1.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| Stellantis Direktbank Festgeld | 1 Jahr: 2,20% 2 Jahre: 2,10% | Einlagensicherung: 100.000 Euro Land: Frankreich |

| Mindesteinlage: 500 Euro Maximaleinlage: 1.000.000 Euro | Zur Kontoeröffnung | |

| J&T Direktbank Festgeld | 1 Jahr: 2,50% 2 Jahre: 2,50% | Einlagensicherung: 100.000 Euro Land: Tschechien |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 250.000 Euro | Zur Kontoeröffnung | |

Banco Portugues de Gestao Festgeld | 1 Jahr: 1,90% 2 Jahre: 1,90% | Einlagensicherung: 100.000 Euro Land: Portugal |

| Mindesteinlage: 20.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

ViViBanca Festgeld | 1 Jahr: 2,30% 2 Jahre: 2,40% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 25.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Banco BAI Europa Festgeld | 1 Jahr: 2,00% | Einlagensicherung: 100.000 Euro Land: Lissabon |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| Suresse Direkt Bank Festgeld | 1 Jahr: 2,05% 2 Jahre: 1,80% | Einlagensicherung: 100.000 Euro Land: Spanien |

| Mindesteinlage: 1.000 Euro Maximaleinlage: unbegrenzt | Zur Kontoeröffnung | |

FIMBank Festgeld | 1 Jahr: 2,10% | Einlagensicherung: 100.000 Euro Land: Malta |

| Mindesteinlage: 95.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| Opel Direktbank Festgeld | 1 Jahr: 2,05% 2 Jahre: 2,00% | Einlagensicherung: 100.000 Euro Land: Frankreich |

| Mindesteinlage: 1.000 Euro Maximaleinlage: 1.000.000 Euro | Zur Kontoeröffnung | |

| Credit Agricole Festgeld | 1 Jahr: 2,40% 2 Jahre: 2,50% | Einlagensicherung: 100.000 Euro Land: Frankreich |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 500.000 Euro | Zur Kontoeröffnung | |

Siauliu Bankas Festgeld | 1 Jahr: 0,00% 2 Jahre: 0,00% | Einlagensicherung: 100.000 Euro Land: Litauen |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

HoistSparen Festgeld | 1 Jahr: 1,70% 2 Jahre: 2,20% | Einlagensicherung: 100.000 Euro Land: Schweden |

| Mindesteinlage: 1.000 Euro Maximaleinlage: 85.000 Euro | Zur Kontoeröffnung | |

| Resurs Bank Festgeld | 1 Jahr: 2,10% 2 Jahre: 2,35% | Einlagensicherung: 100.000 Euro Land: Schweden |

| Mindesteinlage: 500 Euro Maximaleinlage: 85.000 Euro | Zur Kontoeröffnung | |

Banco BNI Festgeld | 1 Jahr: 1,85% 2 Jahre: 2,00% | Einlagensicherung: 100.000 Euro Land: Portugal |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| Renault Bank direkt Festgeld | 1 Jahr: 2,15% 2 Jahre: 2,25% | Einlagensicherung: 100.000 Euro Land: Frankreich |

| Mindesteinlage: 2.500 Euro Maximaleinlage: unbegrenzt | Zur Kontoeröffnung | |

| TF Bank Festgeld | 1 Jahr: 2,00% | Einlagensicherung: 100.000 Euro Land: Schweden |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 85.000 Euro | Zur Kontoeröffnung | |

Nordax Bank Festgeld | 1 Jahr: 2,00% 2 Jahre: 2,52% | Einlagensicherung: 100.000 Euro Land: Schweden |

| Mindesteinlage: 2.000 Euro Maximaleinlage: 85.000 Euro | Zur Kontoeröffnung | |

Banco Finantia Spain Festgeld | 1 Jahr: 2,20% | Einlagensicherung: 100.000 Euro Land: Spanien |

| Mindesteinlage: 20.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| Banca di Cividale Festgeld | 1 Jahr: 2,60% 2 Jahre: 2,35% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 20.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Younited Credit Festgeld | 1 Jahr: 2,75% 2 Jahre: 2,70% | Einlagensicherung: 100.000 Euro Land: Frankreich |

| Mindesteinlage: 2.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Volkswagen Bank Sparbrief | 1 Jahr: 2,75% 2 Jahre: 2,40% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.500 Euro Maximaleinlage: unbegrenzt | Zur Kontoeröffnung | |

| KT Bank Festgeld | 1 Jahr: 2,80% 2 Jahre: 2,50% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| CreditPlus Festgeld | 1 Jahr: 2,30% 2 Jahre: 2,50% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 1.000.000 Euro | Zur Kontoeröffnung | |

| Bank11 Festgeld | 1 Jahr: 2,75% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 25.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| GEFA Bank FestGeld-Konto | 1 Jahr: 2,50% 2 Jahre: 2,40% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 10 Millionen Euro | Zur Kontoeröffnung | |

SIGNAL IDUNA Festgeld | 1 Jahr: 2,50% 2 Jahre: 2,50% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 500.000 Euro | Zur Kontoeröffnung | |

Banca Popolare di Cortona  | 1 Jahr: 2,90% 2 Jahre: 2,95% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| ProCredit Bank Festgeld | 1 Jahr: 2,25% 2 Jahre: 2,20% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: – Maximaleinlage: – | ||

GarantiBank Festgeld | 1 Jahr: 2,40% 2 Jahre: 2,40% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.500 Euro Maximaleinlage: 250.000 Euro | ||

Ford Money Festgeld | 1 Jahr: 2,70% 2 Jahre: 2,70% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 500 Euro Maximaleinlage: 1 Million | Zur Kontoeröffnung | |

Banca Farmafactoring | 1 Jahr: 2,50% 2 Jahre: 2,00% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Deutsche Bank FestzinsSparen | 1 Jahr: 1,80% 2 Jahre: 1,80% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.500 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Consorsbank Festgeld | 1 Jahr: 2,25% 2 Jahre: 1,75% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.500 Euro Maximaleinlage: 1.000.000 Euro | Zur Kontoeröffnung | |

| Nordiska Festgeld | 1 Jahr: 2,85% | Einlagensicherung: 100.000 Euro Land: Schweden |

| Mindesteinlage: 1.000 Euro Maximaleinlage: 85.000 Euro | Zur Kontoeröffnung | |

| 1822direkt Festgeld | 1 Jahr: 2,10% 2 Jahre: 1,70% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 1.000.000 Euro | Zur Kontoeröffnung | |

Aros Kapital Festgeld | 1 Jahr: 2,35% | Einlagensicherung: 100.000 Euro Land: Schweden |

| Mindesteinlage: 500 Euro Maximaleinlage: 85.000 Euro | Zur Kontoeröffnung | |

Izola Bank Festgeld | 1 Jahr: 2,50% 2 Jahre: 2,50% | Einlagensicherung: 100.000 Euro Land: Malta |

| Mindesteinlage: 1.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

DLL Festgeld | 1 Jahr: 2,50% | Einlagensicherung: 100.000 Euro Land: Niederlande |

| Mindesteinlage: 25.000 Euro Maximaleinlage: 99.000 Euro | Zur Kontoeröffnung | |

Postbank Zinssparen Festgeld | 1 Jahr: 2,30% 2 Jahre: 2,10% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.500 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| SWK Bank Festgeld | 1 Jahr: 2,75% 2 Jahre: 2,75% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: unbegrenzt | Zur Kontoeröffnung | |

| TARGOBANK Festgeld | 1 Jahr: 2,50% 2 Jahre: 2,40% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.500 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| UniCredit Bank Festgeld(HypoVereinsbank) | 6 Monate: 2,40% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 1.000.000 Euro | Zur Kontoeröffnung | |

Banca Promos Festgeld | 1 Jahr: 2,80% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| BlueOrange Bank Festgeld | 1 Jahr: 2,50% 2 Jahre: 2,30% | Einlagensicherung: 100.000 Euro Land: Lettland |

| Mindesteinlage: 1 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

BACB Festgeld | 1 Jahr: 2,50% | Einlagensicherung: 100.000 Euro Land: Bulgarien |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | ||

MeDirect Bank Festgeld | 1 Jahr: 2,30% | Einlagensicherung: 100.000 Euro Land: Malta |

| Mindesteinlage: 1.000 Euro Maximaleinlage: 50.000 Euro | Zur Kontoeröffnung | |

TBI Bank Festgeld | 1 Jahr: 1,70% 2 Jahre: 2,50% | Einlagensicherung: 100.000 Euro Land: Bulgarien |

| Mindesteinlage: 20.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

CKV Bank Festgeld | 5 Jahre: 2,50% 10 Jahre: 2,50% | Einlagensicherung: 100.000 Euro Land: Belgien |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Podravska banka Festgeld | 1 Jahr: 1,42% 2 Jahre: 1,45% | Einlagensicherung: 100.000 Euro Land: Kroatien |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

illimity Bank Festgeld | 1 Jahr: 1,00% 2 Jahre: 1,00% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | ||

Avida Finans Festgeld | 1 Jahr: 1,00% 2 Jahre: 1,00% | Einlagensicherung: 100.000 Euro Land: Schweden |

| Mindesteinlage: 1 Euro Maximaleinlage: 85.000 Euro | Zur Kontoeröffnung | |

International Asset Bank Festgeld | 1 Jahr: 0,75% 2 Jahre: 0,95% | Einlagensicherung: 100.000 Euro Land: Bulgarien |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

| Berliner Sparkasse | 1 Jahr: 2,30% 2 Jahre: 2,10% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: – | Zur Kontoeröffnung | |

| Berliner Volksbank Genobrief | 1 Jahr: 2,50% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: – | Zur Kontoeröffnung | |

| Hamburger Sparkasse HaSpa Festgeld | 1 Jahr: 1,20% 2 Jahre: 1,60% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.500 Euro Maximaleinlage: – | Zur Kontoeröffnung | |

| Wüstenrot Festgeld | 1 Jahr: 2,00% 2 Jahre: 2,25% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: – | Zur Kontoeröffnung | |

Hanseatic Bank Sparbrief | 1 Jahr: 2,66% 2 Jahre: 2,56% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.500 Euro Maximaleinlage: | Zur Kontoeröffnung | |

| PEAC Bank Festgeld | 1 Jahr: 2,80% 2 Jahre: 2,60% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Münchener Hypothekenbank Festgeld | 1 Jahr: 2,30% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.000 Euro Maximaleinlage: 200.000 Euro | Zur Kontoeröffnung | |

PSD Bank Nürnberg Festgeld | 1 Jahr: 2,40% 2 Jahre: 2,20% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 1.000 Euro Maximaleinlage: – | Zur Kontoeröffnung | |

| PSD Bank RheinNeckarSaar Festgeld | 15 Monate: 2,10% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 5.000 Euro Maximaleinlage: 500.000 Euro | ||

Banca Finint Festgeld | 1 Jahr: 2,50% 2 Jahre: 2,50% | Einlagensicherung: 100.000 Euro Land: Italien |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 100.000 Euro | Zur Kontoeröffnung | |

Banque BCP S.A.S. Festgeld | 1 Jahr: 2,65% | Einlagensicherung: 100.000 Euro Land: Frankreich |

| Mindesteinlage: 10.000 Euro Maximaleinlage: 50.000 Euro | Zur Kontoeröffnung | |

| ING-Festgeld | 1 Jahr: 2,25% 2 Jahre: 1,75% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.500 Euro Maximaleinlage: 500.000 Euro | Zur Kontoeröffnung | |

DKB-Festgeld | 1 Jahr: 2,25% 2 Jahre: 2,50% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 2.500 Euro Maximaleinlage: 500.000 Euro | Zur Kontoeröffnung | |

| Kreissparkasse Köln | 1 Jahr: – 2 Jahre: 2,25% | Einlagensicherung: 100.000 Euro Land: Deutschland |

| Mindesteinlage: 500 Euro Maximaleinlage: unbegrenzt | Zur Kontoeröffnung |

Wie lange sollte Festgeld angelegt werden?

Bevor man sich diese Frage selbst beantwortet ein Hinweis:

Festgeld ist während der Laufzeit nicht verfügbar.

Nur bei schriftlich bewiesenen Notsituationen wie Scheidung, Insolvenz, Verlust des Arbeitsplatzes, etc.

Wie lange kann ich das Geld entbehren, wie lange benötige ich es ganz sicher nicht?

Besteht bei dieser Frage schon Unsicherheit, so sollte man im Zweifel immer die kürzere Laufzeit wählen.

Beispiel: SWK Bank

| Laufzeit | Zinssatz |

| 12 Monate | 3,30 % |

| 18 Monate | 2,90 % |

| 24 Monate | 3,30 % |

| 36 Monate | 3,00 % |

| 48 Monate | 2,90% |

| 60 Monate | 2,90% |

| 72 Monate | 2,90% |

| 84 Monate | 2,90% |

Gerade ab 36 Monaten sieht man, dass sich die Zinsen nur noch 10 Prozentpunkte bewegen, ab 48 Monate gar nicht mehr. Es macht keinen Unterschied, ob Sie 48 Monate oder 84 Monate anlegen. Sie erhalten den gleichen Zinssatz.

Allerdings ist ihr Geld 84 Monate (7 Jahre) nicht verfügbar und dies ist ein sehr langer Zeitraum, in dem viel passieren kann.

Viele Banken haben in ihren Frage-Antwort-Katalogen sehr viele Fragen dazu, ob Festgeld vorzeitig gekündigt werden kann. Und die Antwort ist jedes Mal Nein.

Somit gibt es viele Anleger, die unerwartet dieses Problem bekommen.

Mein Tipp:

Lieber nicht länger als 2 Jahre anlegen.

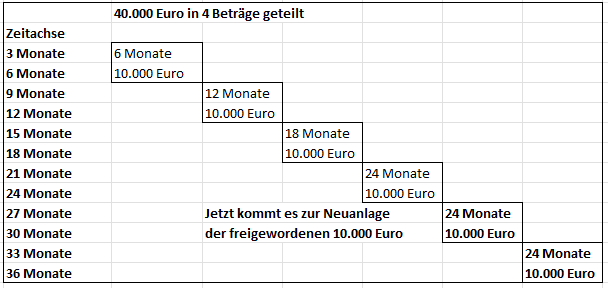

Es gibt die Möglichkeit eine sogenannte Treppenstrategie (oder Leiterstrategie genannt) zu nutzen.

Hier teilt der Anleger sein Geld in kleinere Summen auf und legt zu unterschiedlichen Laufzeiten an.

Beispiel Leiterstrategie:

40.000 Euro wird in 4 Teilbeträge gesplittet, 4x 10.000 Euro.

Für 10.000 Euro wird 6 Monate Laufzeit gewählt, für 10.000 Euro 12 Monate, dann 18 und 24 Monate.

Nach 6 Monaten Laufzeit sind die ersten 10.000 Euro also schon wieder frei. Jetzt kann der Anleger diese 10.000 Euro wieder in Festgeld anlegen. Für 24 Monate.

Denn da 6 Monate verstrichen sind, wird das nächste Festgeldbetrag (ehemals für 12 Monate angelegt) ja in 6 Monaten schon wieder frei. Ist der (12-MonatsBetrag) frei, so legen wir ihn wieder für 24 Monate an.

Und nach 6 Monaten wieder.

So können wir sichergehen, dass wir alle 6 Monate auf einen großen Teil des Geldes zugreifen können. Sollten wir (aus welchen Gründen auch immer) früher auf das Festgeld zugreifen müssen, so haben wir immer Geld zur Verfügung und nach 6 Monaten schon wieder das Nächste.

Man kann auch größere oder kleinere Beträge und/oder Teilschritte nehmen. Auf jeden Fall gewährleistet man, dass man eine hohe Rendite bekommt, gleichzeitig aber flexibel bleibt.

Sehr viele Banken erlauben, dass bis zu 5 Festgeldkonten pro Anleger geführt werden. Auch mehr sind bei vielen Banken möglich.

Was ist, wenn es in einem Jahr keine Zinsen mehr gibt?

Festgeldzinsen schwanken nicht so sehr wie Tagesgeldzinsen. Unserer Erfahrung nach schlägt schnellere Verfügbarkeit den Faktor „Angst, dass es keine Zinsen mehr gibt“.

Unsere Detailbeschreibungen der Festgeldbanken liefern ihnen mehr Informationen als nur der Vergleich von Festgeldzinsen.

Es gibt Informationen zur Einlagensicherung, Laufzeit, Kontoeröffnung, Zinsgutschrift, Vergleich mit anderen Banken in der jeweiligen Laufzeit, Zinsen und Konditionen sowie zur Bank an sich.

Was ist Festgeld und für wen ist es geeignet?

Ein Festgeldkonto ist eine mittelfristige bis langfristige Geldanlage, bei der das Geld nicht verfügbar ist, und ein fester Zinssatz für die gesamte Laufzeit garantiert ist.

Festgeldkonten haben in der Regel Laufzeiten von 6 Monaten bis 10 Jahren. Aber auch Laufzeiten von einem Monat gibt es. Einige Anbieter bieten taggenaue Laufzeiten nach Wunsch an.

Festgeld ist eine sehr sichere Geldanlage, da der Zinssatz garantiert und durch die Einlagensicherung ein Schutz für die Einlage besteht. Somit eignet es sich vor allem für sicherheitsbewusste Sparer, die trotzdem etwas Rendite haben wollen.

Zudem ist eine Eigenschaft von Festgeldanlegern, dass sie eine ganze Zeit lang nicht auf ihr Geld zugreifen müssen.

Zinsgutschrift beim Festgeld:

Die meisten Anbieter bieten „1x Jährlich“ oder „Am Ende der Laufzeit“ an, wenn die Laufzeit 12 Monate oder kürzer ist. Gerade bei deutschen Banken oder ausländischen Banken mit Niederlassung in Deutschland ist das die Regel.

Manche Festgeldanbieter schreiben Festgeldzinsen vierteljährlich gut und verzinsen diese dann mit (Zinseszinseffekt). Bei Festgeld ist der Zinseszinseffekt wegen der langen Laufzeit deutlich ausgeprägter als beim Tagesgeld.

Achtung:

Es gibt Anbieter (bei Weltsparen oft die Regel), bei denen „Am Ende der Laufzeit“ gutgeschrieben wird. Das kann problematisch sein, wenn man z.B. 4 Jahre Festgeld abgeschlossen hat, die ersten 3 Jahre keinerlei Zinserträge hat, dann im 4. Jahr aber seinen Sparerpauschbetrag überschreitet. (und 3 Jahre vorher nacheinander unterschreitet)

Wir sollte man unbedingt vorher schauen, wann die Zinsen gutgeschrieben werden.

Verfügbarkeit und Kündigung aus wichtigem Grund:

Alle Festgeld-Banken weisen in ihren FAQ’s ausdrücklich daraufhin, dass man auf das Geld innerhalb der Laufzeit nicht zugreifen kann. Auch nicht über Teilbeträge.

So ist es vertraglich vereinbart und auch die Definition von Festgeld.

Es gibt allerdings Ausnahmen.

Eine Kündigung aus wichtigem Grund.

Zitat:

Bürgerliches Gesetzbuch (BGB) § 314:

„Ein wichtiger Grund liegt vor, wenn dem kündigenden Teil unter Berücksichtigung aller Umstände des Einzelfalls und unter Abwägung der beiderseitigen Interessen die Fortsetzung des Vertragsverhältnisses bis zur vereinbarten Beendigung oder bis zum Ablauf einer Kündigungsfrist nicht zugemutet werden kann.“

Es ist nicht klar geklärt was genau ein „wichtiger Grund“ ist. Gemeint sind damit oft

Eine schwere Krankheit, finanzielle Notsituation wie Privatinsolvenz, Anmeldung von Bürgergeld, Tod des Anlegers, Scheidung, Verlust des Arbeitsplatzes.

Die Bank wird schriftliche Belegung verlangen. Und sie kann trotzdem ablehen.

Uns ist nicht bekannt, dass es Gerichtsurteile zum Thema Festgeld-Kündigung gibt.

Dem Vernehmen nach kann man mit der Bank sprechen und versuchen eine Lösung zu finden. Auch wenn eine Kündigung aus wichtigem Grund nicht akzeptiert wird, so kann man Lösungen wie Strafgebühren, Zinsverlust, usw. diskutieren.

Damit es gar nicht so weit kommt sollte man im Hinterkopf behalten:

Festgeld ist nicht verfügbar. Bitte nur so lange anlegen wie man es 100%ig nicht braucht.

Kündigung

Manche Festgeldkonten werden automatisch zum Laufzeitende ausgelöst und das Geld samt Zins wird auf das hinterlegte Referenzkonto überwiesen.

Es gibt andere Angebote, bei denen man innerhalb einer bestimmten Zeit vor Laufzeitende kündigen muss, sonst verlängert sich die Anlagedauer noch einmal um die gleiche Zeit, zu den neuen Konditionen.

Bei WeltSparen ist dies gar nicht so selten. Beim Deutsche Bank „FestZinsSparen“ muss man 3 Monate vor Laufzeitende kündigen.

Einlagensicherung:

Gesetzlich:

Die gesetzliche Einlagensicherung (EU-weit harmonisiert) regelt, dass pro Bank und Anleger 100.000 Euro geschützt sind. Dieser Anspruch ist rechtlich abgesichert.

Länder mit lokaler Währung (Schweden, Norwegen) haben die gesetzliche Einlagensicherung in ihrer eigenen Währung angegeben. In Schweden sind dies 1.050.000 schwedische Kronen (derzeit 93.000 Euro). In Norwegen 2 Millionen norwegische Kronen (derzeit 174.000 Euro).

Somit besteht ein gewisses Wechselkursrisiko bei der Einlagensicherung. (nur bei der Einlagensicherung, nicht beim Festgeld-Konto selbst. Dieses wird in Euro geführt.)

Norwegen ist nicht in der EU, hat sich aber dem europäischen Wirtschaftsraum angeschlossen.

Freiwillige Einlagensicherung:

Es existieren zusätzliche freiwillige Sicherungssysteme.

Bei den Sparkassen z.B. das Sicherungssystem der Sparkassen-Finanzgruppe. Bei den VR-Banken die freiwillige Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR).

Hier stützen sich die Institute gegenseitig, um schon vorher zu vermeiden, dass eine Bank in Schwierigkeiten gerät. Es kam noch nie zu einer Pleite. Noch nie hat ein Sparer Einlagen oder darauf fällige Zinsen verloren.

Privatbanken sind oft im Bundesverband der deutschen Banken e.V. organisiert. Dort existiert ein Einlagensicherungsfonds, welcher bis zu 5 Millionen Euro je Kunde absichert.

Man muss erwähnen, dass freiwillig auch heißt, dass es keinen rechtlichen Anspruch auf die freiwillige Einlagensicherung hat.

Man sollte somit immer nur bis zur gesetzliche Einlagensicherung anlegen. Wenn es mehr als 100.000 Euro sind, dann auf mehrere Banken verteilen.

Kosten und Gebühren:

Festgeldkonten sind in der Regel kostenlos. Weder Kontoeröffnung, noch Kontoführung kosten Geld. Möchte man per Post Ausdrucke wie Jahressteuerbescheinigungen, Kontoauszüge, andere Übersichten, so kann eine kleine Gebühr verlangt werden.

Bei einigen Privatbanken und auch Sparkassen/Volksbanken ist es so, dass man ein Referenzkonto bei der jeweiligen Bank benötigt. Sprich: Man muss vor Eröffnung des Festgeldkontos ein Girokonto bei der Bank abschliessen.

Das ist nicht überall kostenlos bzw. nur unter gewissen Voraussetzungen (Gehaltskonto mit Mindesteingang von 700 Euro, Unter 28 Jahren, usw.)

Steuern:

Zinserträge unterliegen der Abgeltungssteuer und werden mit 25% besteuert. Darauf gibt es 5,5% Solidaritätszuschlag. Man hat aber einen Sparerpauschbetrag von 1000 Euro pro Person (2000 Euro bei Gemeinschaftskonten) als Freibetrag. D.h. Zinserträge bis 1.000 Euro werden nicht besteuert.

Um diesen zu nutzen muss man bei der Festgeld-Bank einen Freistellungsauftrag stellen. Das geht oft online.

Quellensteuer:

Mit vielen Ländern hat Deutschland. Einige ausländische Anbieter von Tagesgeld/Festgeld behalten eine Quellensteuer ein. Diese lässt sich durch eine Ansässigkeitsbescheinigung aber reduzieren oder ganz vermeiden. Im Falle einer Reduzierung ist der reduzierte Betrag meist in der Steuererklärung anrechenbar.

Mindesteinlage:

Die meisten Banken verlangen eine Mindesteinlage von 1.000 oder 2.500 Euro. Manche verlangen auch 5.000 Euro oder 10.000 Euro.

Bei ausländischen Banken mit Festgeldangebot (Italien, Schweden, Norwegen)haben wir auch schon Mindesteinlagesummen von 20.000 oder gar 25.000 Euro gesehen.

Maximaleinlage:

Manche Banken haben Maximaleinlagesummen von 100.000 Euro. Andere von 1.000.000 Euro. Wieder bei anderen ist die Summe unbegrenzt. Die meisten Banken mit Maximaleinlage bieten an, dass man einfach mehrere Festgeldkonten eröffnet.

Was kostet ein Festgeldkonto?

Ein Festgeldkonto ist generell kostenlos. Kontoeröffnung, Kontoführung und eine Kündigung des Festgeldkontos sind komplett kostenfrei.

Eine Ausnahme ist, wenn man ein Festgeldkonto bei einer Bank abschliessen will, wo man als Referenzkonto ein Girokonto von gerade der Bank benötigt. Das werden diese aber vorher auf der Angebotsseite kommunizieren.

Wie eröffnet man ein Festgeldkonto?

Bei den meisten Banken läuft die Kontoeröffnung in 3 Schritten ab.

Schritt 1: Man muss seine persönlichen Daten eingeben und sich registrieren

Schritt 2: Nun wird man aufgefordert sich zu legitimieren. Dies kann über Video Ident, aber auch über das Post-Ident-Verfahren geschehen.

Schritt 3: Man erhält seine Anmeldedaten udn kann von seinem gewählten Referenzkonto Geld auf das Festgeldkonto überweisen.

Manche Banken wie die DKB oder die ING schreiben vor, dass man zunächst ein Girokonto als Referenzkonto bei der Bank eröffnen muss. Sonst ist eine Festgeldanlage nicht möglich. Bei vielen Sparkassen und Genossenschaftsbanken ist dies die Regel.

Wie sicher ist Festgeld?

Festgeld unterliegt (genau wie Tagesgeld, Girokonten, Sparbriefe, usw.) der gesetzlichen Einlagensicherung. Dort werden 100.000 Euro je Bank und Kunde gesetzlich abgesichert. Es kann zu 100% als sicher bezeichnet werden.

Dazu haben viele Banken freiwillige zusätzliche Einlagensicherungen.

Laufzeiten beim Festgeld:

Die längste Laufzeit beim Festgeld ist 10 Jahre. 1 Monat, 3 Monate, 6 Monate, 9 Monate, 1 Jahr, 2 Jahre bis 10 Jahre sind die geläufigsten Laufzeiten. Es gibt aber auch Anbieter, die zusätzlich 4 und 5 Monate als Laufzeit anbieten.

Wiederanlage beim Tagesgeld:

Manche Banken bieten eine automatische Wiederanlage an bzw. haben dies auch so voreingestellt. Kündigt man nicht bis zu einer gewissen Frist zum Ende seiner Laufzeit, so wird der gesamte Betrag noch einmal zum selben Zeitraum angelegt. Allerdings zu den aktuellen Konditionen (evtl. anderer Festgeldzins)

Muss man Festgeld kündigen?

Hier sollte man sich vorab über das jeweilige Angebot informieren. Bei manchen Banken muss man vor Fälligkeit kündigen, damit nicht automatisch eine Wiederanlage erfolgt. Dies kann man meist Online machen.

Vorzeitige Kündigungen sind meist ausgeschlossen bzw. nur wenn ein wichtiger Grund vorliegt. Es ist möglich, dass sich Banken dennoch darauf einlassen und den Anleger mit Strafgebühr belegen bzw. einfach die Zinsen nicht auszahlen.